Wenn Sie ein Einfamilienhaus besitzen, stellt sich früher oder später eine wichtige Frage: Was geschieht damit? Haus vererben in der Schweiz ist dabei der meistgenannte Gedanke. Daher lohnt es sich, alle Optionen systematisch zu prüfen, bevor Sie eine Entscheidung treffen. Denn neben Verkauf, Vermietung und Vererbung gibt es eine vierte Option: die Konvertierung des EFH zu einem Renditeobjekt mit mehreren Wohneinheiten. Bieriplanung begleitet EFH-Eigentümer Schritt für Schritt durch diesen Entscheidungsprozess.

- Das Schweizer Erbrecht regelt Pflichtteile. Seit der Revision 2023 ist Ihr Spielraum grösser, aber nach wie vor planbar begrenzt.

- Direkte Nachkommen sind in den meisten Kantonen von der Erbschaftssteuer befreit. Im Kanton Solothurn gilt das für die Erbanfallsteuer, nicht aber für die Nachlasstaxe.

- Die vierte Option, der Umbau zu mehreren Wohneinheiten, schafft Rendite und vereinfacht die Erbteilung.

- Im Kanton Solothurn gilt beim Erbgang ein Steueraufschub bei der Grundstückgewinnsteuer.

Was das Schweizer Erbrecht beim Haus vererben regelt

Das Erbrecht der Schweiz ist im Zivilgesetzbuch (ZGB) geregelt. Zunächst gilt: Direkte Nachkommen, also Kinder und Enkelkinder, haben Anspruch auf einen Pflichtteil des Nachlasses. Daher können Eltern ihr Haus nicht völlig frei verteilen. Mit der Erbrechtsrevision per 1. Januar 2023 wurden die Pflichtteile jedoch reduziert: Der Pflichtteil der Nachkommen sank von drei Vierteln auf die Hälfte ihres gesetzlichen Erbteils, und der Pflichtteil der Eltern fiel ganz weg. Folglich haben Eigentümer heute mehr Spielraum bei der Nachlassplanung als früher. Der Pflichtteil des Ehegatten oder der eingetragenen Partnerin blieb unverändert und beträgt weiterhin die Hälfte des gesetzlichen Erbteils.

Per Testament oder Erbvertrag können Sie festlegen, welches Kind die Liegenschaft erhält. Jedoch muss der Wert des Hauses dabei auf den Erbteil angerechnet werden. Deshalb ist eine frühzeitige Bewertung der Liegenschaft besonders wichtig. Weiterhin gilt: Ein Erbvertrag kann, im Gegensatz zum Testament, nicht einseitig widerrufen werden. Alle Parteien müssen dem Erbvertrag vor dem Notar zustimmen. Das macht ihn verbindlicher, aber auch weniger flexibel. Ebenso lohnt es sich, beim Erbvertrag die spätere Nutzung der Liegenschaft klar zu regeln. Ferner empfiehlt Bieriplanung, die Erkenntnisse aus der Nachlassplanung frühzeitig mit Notar und Steuerberater abzusprechen. Weitere rechtliche Grundlagen finden Sie beim Bundesamt für Justiz.

Insbesondere das eheliche Güterrecht spielt beim Haus vererben in der Schweiz eine wichtige Rolle. Daher muss vor der Erbteilung zuerst die güterrechtliche Auseinandersetzung abgeschlossen werden. Das Güterrecht ist komplex: Je nach gewähltem Güterstand, also Errungenschaftsbeteiligung oder Gütertrennung, fällt ein unterschiedlicher Anteil an den überlebenden Ehepartner. Deshalb empfiehlt Bieriplanung, das Güterrecht frühzeitig im Ehe- und Erbvertrag zu berücksichtigen. Jedenfalls sind diese Fragen mit einem spezialisierten Notar oder Rechtsanwalt zu klären.

Die drei bekannten Optionen für Ihr Einfamilienhaus im Alter

Viele EFH-Eigentümer kennen drei Wege, wenn das Haus im Alter zu gross wird. Einerseits ist der Verkauf die einfachste Option: Sie lösen das gebundene Kapital auf und verteilen den Erlös unter den Erben. Jedoch gehen damit oft Erinnerungen und ein vertrautes familiäres Umfeld verloren. Zweitens kommt die Vermietung des gesamten Hauses in Frage. Allerdings bleibt der Verwaltungsaufwand, und das Haus ist für die Familie nicht mehr zugänglich. Drittens können Sie das Haus direkt an die Kinder weitergeben. Daher entsteht häufig Streit: Wenn mehrere Erben Anspruch haben, ist eine gerechte Aufteilung komplex und emotional belastet.

Deshalb lohnt es sich, diese drei Optionen kritisch zu prüfen, bevor Sie sich festlegen. Insbesondere wenn das Haus im Verhältnis zum Gesamtvermögen sehr wertvoll ist, entstehen leicht Konflikte unter Geschwistern. Somit sind alle drei klassischen Wege mit Schwächen verbunden. Lesen Sie dazu auch unseren Ratgeber zum Eigenheim im Alter: umbauen, vermieten oder verkaufen.

Auch der Güterstand beeinflusst die Optionen. Jedenfalls ist es wichtig, alle rechtlichen Aspekte zu berücksichtigen, bevor man sich für einen der drei Wege entscheidet. Zwar bieten alle Optionen gewisse Vorteile. Jedoch haben sie alle einen entscheidenden Nachteil gemeinsam: Sie nutzen das Potenzial der Liegenschaft nicht vollständig aus.

Die vierte Option: mehrere Wege zur Rendite aus Ihrem EFH

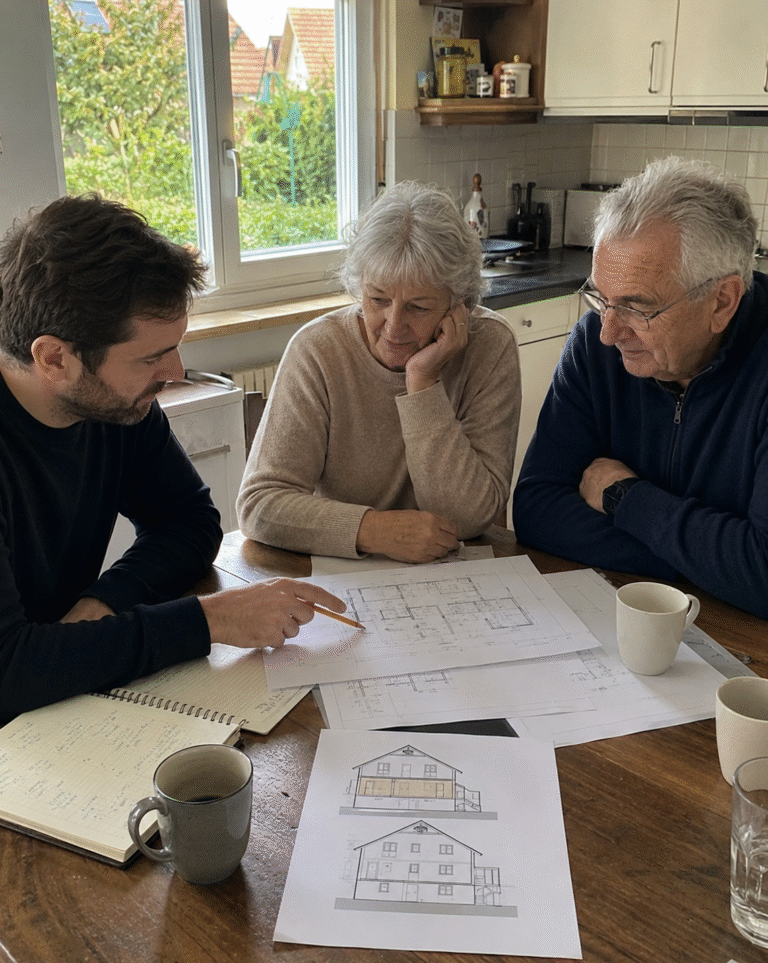

Bieriplanung hat sich auf die Transformation von Einfamilienhäusern zu Renditeobjekten spezialisiert. Dabei gibt es nicht nur einen Weg: Je nach Grundstücksgrösse, Bauzone und Budget kommen verschiedene Strategien in Frage. Zunächst prüft Bieriplanung im Rahmen einer Machbarkeitsstudie, welcher Weg für Ihr Haus am sinnvollsten ist. Insbesondere die Grundrisse, der Grenzabstand, die Ausnützungsziffer und die Zonenzugehörigkeit sind entscheidend. Daher präsentiert Bieriplanung immer mehrere Varianten, jeweils mit Kostenschätzung und Renditeprognose. Folglich können Sie als Eigentümer fundiert entscheiden, welcher Weg zu Ihrer Situation passt.

Variante 1, Umbau und Aufteilung in Wohneinheiten: Der klassische Weg ist die Aufteilung des bestehenden EFH in zwei oder drei separate Wohnungen. Somit entstehen Mieteinnahmen, ohne dass ein Neubau erforderlich ist. Weiterhin lässt sich jede Wohneinheit als Stockwerkeigentum separat im Grundbuch eintragen und im Erbfall einzeln zuweisen. Deshalb ist diese Variante besonders beliebt bei Eigentümern mit mehreren Kindern. Lesen Sie mehr im Leitfaden zum Umbau EFH zu Mehrfamilienhaus.

Variante 2, Einliegerwohnung als erster Schritt: Ebenso ist die Einliegerwohnung eine kostengünstige Einstiegsvariante. Daher eignet sie sich besonders, wenn das Haus nur leicht angepasst werden soll. Die Kosten für eine nachträgliche Einliegerwohnung im EFH liegen je nach Ausgangslage zwischen rund CHF 40’000 und CHF 100’000. Folglich erzeugen Sie mit vergleichsweise kleinem Aufwand erste Mieteinnahmen. Jedoch bleibt eine Einliegerwohnung baurechtlich oft an den Hauptbewohner gebunden.

Variante 3, Anbau und Erweiterung: Ferner kommt bei grösseren Grundstücken ein Anbau in Frage. Somit lässt sich die Wohnfläche gezielt vergrössern, ohne stark in das bestehende Gebäude einzugreifen. Zum Beispiel kann ein seitlicher Anbau eine vollständige zweite Wohneinheit mit eigenem Eingang schaffen. Die Kosten für einen Anbau mit neuer Wohneinheit beginnen je nach Umfang bei rund CHF 120’000.

Variante 4, Aufstockung: Die Aufstockung ist die richtige Wahl, wenn das Grundstück wenig Spielraum bietet. Daher wird ein zusätzliches Geschoss auf das bestehende Haus gesetzt, oft in Holzrahmenbauweise, da diese leicht und schnell ist. Weiterhin schafft eine Aufstockung neue Wohnfläche ohne zusätzlichen Landverbrauch.

Variante 5, Abbruch und Neubau Mehrfamilienhaus: Trotzdem gibt es Situationen, in denen ein Abbruch des alten EFH und ein Neubau wirtschaftlich sinnvoller ist. Insbesondere wenn die Bausubstanz schlecht ist oder die Ausnützungsziffer viel mehr Volumen erlaubt als das bestehende Haus nutzt, lohnt sich dieser Weg. Folglich entsteht ein modernes Mehrfamilienhaus mit mehreren Wohneinheiten, das deutlich höhere Mieteinnahmen erzeugt. Die Kosten für einen Neubau beginnen ab rund CHF 800’000, doch der langfristige Renditevergleich fällt oft eindeutig zugunsten des Neubaus aus. Wichtig zu wissen: Solange das Objekt in Ihrem Eigentum bleibt, löst der Abbruch und Neubau keine Grundstückgewinnsteuer aus, denn es findet keine Handänderung statt. Die Steuer wird erst bei einem späteren Verkauf relevant. Die Baukosten gelten dann als wertvermehrende Anlagekosten und senken den steuerbaren Gewinn. Lesen Sie mehr in unserer Fallstudie EFH zu Renditeobjekt.

Jedenfalls begleitet Bieriplanung den gesamten Prozess: von der Machbarkeitsstudie über das Baugesuch bis zur Bauleitung. Lesen Sie mehr in unserem Ratgeber «Warum dein Einfamilienhaus mehr Potenzial hat als du denkst».

Haus vererben Schweiz: Kosten und finanzielle Aspekte

Das Haus vererben in der Schweiz ist mit verschiedenen Kosten verbunden, die frühzeitig eingeplant werden sollten. Zunächst fallen Notarkosten an: Diese betragen je nach Kanton und Liegenschaftswert in der Regel zwischen rund CHF 1’000 und CHF 5’000, bei komplexen Erbteilungen mit Liegenschaften auch mehr. Weiterhin entstehen Beratungskosten für die Nachlassplanung: Diese liegen oft zwischen CHF 2’000 und CHF 8’000. Ferner fallen Grundbuchgebühren an, die mit dem Liegenschaftswert steigen und im Kanton Solothurn durchschnittlich rund 0,3 Prozent des Werts betragen. Allerdings sind diese Kosten überschaubar verglichen mit den Folgekosten eines ungeregelten Erbgangs. Deshalb lohnt sich eine frühzeitige Investition in professionelle Beratung.

Hingegen entstehen bei der Umwandlung höhere Umbaukosten. Jedoch schafft sie langfristig Mieteinnahmen und zusätzliche Wohneinheiten. Somit amortisiert sich die Investition in vielen Fällen innerhalb von zehn bis fünfzehn Jahren. Ebenfalls zu beachten: Wertvermehrende Umbaukosten reduzieren den steuerbaren Gewinn bei einem späteren Verkauf. Bieriplanung empfiehlt, beide Szenarien finanziell zu vergleichen, bevor Sie eine Entscheidung treffen. Trotzdem gilt: Die beste Lösung hängt immer von der persönlichen Familiensituation ab.

Zwar erscheinen die Umbaukosten auf den ersten Blick hoch. Jedoch sollten Sie bedenken: Eine konvertierte Liegenschaft mit mehreren Wohneinheiten erzielt beim späteren Verkauf erheblich höhere Preise als ein ungenutztes Einfamilienhaus. Insbesondere im Kanton Solothurn sind Mehrfamilienhäuser stark nachgefragt. Folglich ist die Umwandlung nicht nur eine Erbstrategie, sondern auch eine Kapitalanlage.

Kanton Solothurn: Erbschaftssteuer und Grundstückgewinnsteuer beim Hausübergang

Im Kanton Solothurn gelten klare Regelungen rund um das Haus vererben. Zunächst zur Erbschaftssteuer: Direkte Nachkommen, also Kinder und Enkel, sowie Ehegatten sind von der Erbanfallsteuer befreit. Daher entsteht beim Vererben des EFH an die Kinder grundsätzlich keine Erbanfallsteuer. Eine Besonderheit ist jedoch zu beachten: Solothurn ist der einzige Kanton, der zusätzlich eine Nachlasstaxe erhebt. Diese fällt auf dem gesamten Nachlass an, unabhängig vom Verwandtschaftsgrad, und beträgt einige Promille des steuerbaren Nachlasses. Auch Familien mit Eigenheim sind also nicht vollständig steuerfrei. Für entferntere Verwandte und unverheiratete Partner kommt zusätzlich die progressive Erbanfallsteuer hinzu. Daher lohnt sich eine individuelle Abklärung beim kantonalen Steueramt.

Ferner ist die Grundstückgewinnsteuer im Kanton Solothurn zu beachten. Bei Erbgängen gilt ein gesetzlicher Steueraufschub: Die Steuer wird erst beim nächsten Verkauf der Liegenschaft fällig. Folglich können Erben die Liegenschaft übernehmen, ohne sofort Steuern zu zahlen. Massgebend für den späteren Gewinn sind dann nicht der Verkehrswert beim Erbfall, sondern die ursprünglichen Anlagekosten des Erblassers. Das kann den steuerbaren Gewinn beim Verkauf deutlich erhöhen. Weiterhin sinkt die Grundstückgewinnsteuer mit zunehmender Haltedauer: Ab dem fünften vollendeten Besitzjahr reduziert sich der Steuerbetrag schrittweise, bis zu einem Maximum von 50 Prozent. Anders als die meisten Kantone kennt Solothurn zudem keinen Spekulationszuschlag für kurze Haltedauer. Insbesondere bei Umwandlungen empfiehlt Bieriplanung, die baurechtlichen Grundlagen früh zu prüfen. Mehr dazu finden Sie in unserem Artikel zu den Baugesetzen in der Schweiz. Deshalb ist frühzeitige Planung im Kanton Solothurn entscheidend, um steuerliche Vorteile optimal zu nutzen.

Ebenfalls relevant ist die Unterscheidung zwischen Schenkung und Erbgang. Bei einer Schenkung zu Lebzeiten fällt im Kanton Solothurn für direkte Nachkommen keine Schenkungssteuer an. Allerdings muss der Wert der Schenkung bei der späteren Erbteilung angerechnet werden. Somit ist eine Schenkung kein vollständiger Steuerbefreiungsweg, sondern eine Vorverlegung des Erbgangs. Jedenfalls empfiehlt Bieriplanung, die erbschaftsrechtlichen Folgen mit einem qualifizierten Steuerberater oder Treuhänder zu besprechen.

Praktische Tipps zur Vorbereitung der Hausübergabe

Bieriplanung empfiehlt EFH-Eigentümern folgende konkrete Vorbereitungsschritte:

- Frühzeitig planen: Beginnen Sie die Nachlassplanung mindestens zehn Jahre vor dem Ruhestand. Daher haben Sie ausreichend Zeit für steuerliche Optimierungen und bauliche Anpassungen.

- Liegenschaft bewerten lassen: Eine aktuelle Verkehrswertschätzung ist die Grundlage jeder Erbteilung. Somit kennen alle Beteiligten den fairen Wert der Liegenschaft.

- Machbarkeit prüfen: Lassen Sie prüfen, ob eine Konvertierung des EFH baurechtlich möglich ist. Bieriplanung erstellt dafür eine Machbarkeitsstudie innerhalb von 40 Tagen.

- Erbvertrag oder Testament: Ein Erbvertrag ist verbindlicher als ein Testament, da er nicht einseitig widerrufen werden kann. Allerdings brauchen Sie die notarielle Zustimmung aller betroffenen Erben.

- Steuerberatung einbeziehen: Insbesondere bei grossen Liegenschaften lohnt sich eine Beratung durch einen qualifizierten Steuerberater. Folglich können Sie Steuern gezielt und legal optimieren.

- Grundbuch prüfen: Prüfen Sie, ob bestehende Grundpfandrechte oder Dienstbarkeiten die Weitergabe der Liegenschaft einschränken könnten.

Häufige Fragen (FAQ) zum Haus vererben in der Schweiz

Wie funktioniert das Haus vererben Schweiz rechtlich?

Das Haus vererben in der Schweiz folgt dem Zivilgesetzbuch (ZGB). Direkte Nachkommen haben Anspruch auf einen gesetzlich geregelten Pflichtteil. Allerdings können Sie per Testament oder Erbvertrag bestimmen, an wen die Liegenschaft übergeht. Sie können einem Kind das Haus zuweisen, sofern der Wert auf den Erbteil angerechnet wird. Deshalb empfiehlt sich eine frühzeitige Beratung durch einen Notar. Grundlegende Informationen bietet das offizielle Portal ch.ch zur Erbfolge in der Schweiz.

Ist das Vererben eines Hauses in der Schweiz steuerfrei?

In den meisten Kantonen sind direkte Nachkommen von der Erbschaftssteuer befreit. Im Kanton Solothurn sind Nachkommen und Ehegatten von der Erbanfallsteuer befreit, nicht aber von der Nachlasstaxe, die auf dem gesamten Nachlass anfällt. Deshalb fällt beim Vererben des EFH an Kinder keine Erbanfallsteuer an, wohl aber die Nachlasstaxe von einigen Promille. Entferntere Verwandte und unverheiratete Lebenspartner können zusätzlich erbanfallsteuerpflichtig sein. Daher lohnt sich eine individuelle Abklärung der konkreten Familiensituation beim kantonalen Steueramt.

Was bedeutet die 10-Jahres-Frist bei Ergänzungsleistungen?

Hier kursieren zwei verschiedene Regeln, die oft verwechselt werden. Eine 10-Jahres-Frist für Schenkungen gibt es nicht: Wer sein Haus verschenkt oder unter dem Marktwert überträgt, dem wird dieser Vermögensverzicht bei einem späteren Bezug von Ergänzungsleistungen zeitlich unbeschränkt angerechnet. Der angerechnete Betrag vermindert sich lediglich um CHF 10’000 pro Jahr. Eine echte 10-Jahres-Frist gilt hingegen für die Rückerstattung durch die Erben: Ergänzungsleistungen, die in den letzten zehn Jahren vor dem Tod bezogen wurden, müssen aus dem Nachlass zurückbezahlt werden, sofern dieser CHF 40’000 übersteigt. Daher empfiehlt Bieriplanung, Schenkungen zu Lebzeiten sorgfältig und mit Fachbegleitung zu planen.

Was kostet eine notarielle Erbübertragung in der Schweiz?

Die Notarkosten für eine Erbübertragung oder Schenkung zu Lebzeiten liegen je nach Kanton und Liegenschaftswert in der Regel zwischen CHF 1’000 und CHF 5’000. Ferner fallen Grundbuchgebühren an, die mit dem Wert steigen. Insgesamt sollten Sie, inklusive Beratung, mit Gesamtkosten zwischen CHF 2’000 und CHF 8’000 rechnen, bei höherwertigen oder komplexen Liegenschaften entsprechend mehr.

Kann ein geerbtes Haus sofort verkauft werden?

Ja, ein geerbtes Haus kann in der Schweiz grundsätzlich sofort verkauft werden. Allerdings fällt dann die Grundstückgewinnsteuer auf den Gewinn an, gerechnet ab dem letzten steuerbaren Erwerb durch den Erblasser. Im Kanton Solothurn ist die Belastung bei kurzer Haltedauer am höchsten und sinkt mit zunehmender Dauer, da Solothurn keinen Spekulationszuschlag, aber einen Besitzesdauerabzug kennt. Daher lohnt es sich, vor einem raschen Verkauf die steuerlichen Konsequenzen zu kalkulieren.

Welche Alternative gibt es zum klassischen Haus vererben?

Die vierte Option ist die Konvertierung des EFH in ein Renditeobjekt mit zwei oder drei Wohneinheiten. Somit bleibt die Liegenschaft im Familienbesitz, erzeugt Mieteinnahmen und lässt sich fairer unter mehreren Erben aufteilen. Bieriplanung hat diese Lösung in einer Fallstudie zum Umbau EFH zu Renditeobjekt dokumentiert. Folglich ist die Konvertierung häufig die wirtschaftlich attraktivste Lösung für EFH-Eigentümer im Kanton Solothurn.

Muss ein geerbtes Haus zwingend energetisch saniert werden?

Eine generelle Sanierungspflicht allein wegen einer schlechten Energiebilanz gibt es in der Schweiz nicht. Die Vorschriften sind kantonal geregelt (MuKEn) und greifen meist erst bei einem Ereignis, vor allem beim Heizungsersatz: Dann verlangen viele Kantone, dass ein Mindestanteil des Wärmebedarfs aus erneuerbaren Energien stammt. Eine eigentliche Sanierungspflicht besteht primär für Elektroheizungen und auch dort nur in einem Teil der Kantone, mit unterschiedlichen Fristen. Daher sollten Erben frühzeitig den GEAK und die kantonalen Anforderungen prüfen. Weiterhin können wertvermehrende Investitionen bei einer späteren Sanierung steuerlich berücksichtigt werden. Bieriplanung empfiehlt, energetische Massnahmen direkt mit der Konvertierungsplanung zu verbinden.

Das Haus vererben in der Schweiz ist ein komplexes Thema mit vielen Stellschrauben. Deshalb lohnt es sich, frühzeitig alle Optionen zu prüfen, besonders die vierte Option der Konvertierung. Bieriplanung begleitet EFH-Eigentümer im Kanton Solothurn von der Machbarkeitsstudie bis zur Baubewilligung. Insbesondere wenn Sie Geschwister oder mehrere Kinder berücksichtigen müssen, bietet ein Umbau entscheidende Vorteile. Trotzdem muss jede Situation individuell beurteilt werden. Nehmen Sie jetzt Kontakt auf und lassen Sie Ihr Haus auf sein Potenzial prüfen: Jetzt kostenlos anfragen.

Dieser Beitrag dient der allgemeinen Information und ersetzt keine rechtliche oder steuerliche Beratung im Einzelfall.